2019 yılında resesyon süreci yaşayan Türkiye ekonomisi, 2020 için umut, ılımlı toparlanma, tasarruf ve belirsizlik başlıklarını konuşuyor.

2020’nin küresel sistemde ekonomik sıkıntıların devam ettiği bir yıl olacağı öngörülürken; küresel büyüme açısından ılımlı bir toparlanmanın yaşanabileceği beklentisi dikkat çekiyor.

Küresel sistemde 2020 yılı ekonomik sıkıntıların devam ettiği bir yıl olacak. Bu sıkıntıların büyüyüp büyümeyeceği ve yeniden bir krize dönüşüp dönüşmeyeceği ABD’nin dünyaya karşı tavrına yakından bağlı olacak gibi görünüyor. Özellikle ticaret savaşları bu yıla damgasını vuracak; ya bu savaş devam edip bütün sisteme yayılacak ve bütün sistem zarar görecek ya da ABD ve Çin orta yolda anlaşıp bu işi sonlandıracaklar.

2020 yılı Türkiye açısından da kolay bir yıl olmayacak. Türkiye açısından sorunlar, risklerin ne şekilde çözüleceğine bağlı…

Küresel düzeyde ticaret savaşlarının ve finansal dalgalanmaların yanı sıra ülkemizin jeopolitik risk ve tehditlere maruz kaldığı bir ortamda 2020’ye giriyoruz. Türkiye, bu yıl Cumhurbaşkanlığı Hükümet Sistemi’ne adaptasyon süreci, mali disiplin ve kamu gelirlerinin artırılmasına odaklanacak.

Küresel ekonomi, 2017 yılında üretim, yatırım ve uluslararası ticaretteki toparlanmaya bağlı olarak yüzde 3,8’lik güçlü bir büyüme performansı gerçekleştirmişti.

Ancak 2018 yılı ikinci çeyreğinden itibaren sert bir şekilde başlayan küresel iktisadi faaliyetteki yavaşlama eğilimi, ABD ile Çin arasındaki ticaret savaşına ilişkin gelişmeler, Brexit’e ilişkin belirsizlikler, güç kaybeden küresel ticaret hacmi ve küresel büyümeye dair endişelerin gölgesinde 2019 yılı ilk çeyreğinde de devam etti. Artan ticari ve jeopolitik gerginlikler, küresel ticaret sisteminin ve uluslararası işbirliğinin geleceği konusundaki belirsizliği daha da artırarak, iş güvenini, yatırım kararlarını ve küresel ticareti etkiledi. Sonuçta 2018 yılında küresel büyüme yüzde 3,6’ya geriledi.

Bu dönemde, gelişmiş ülke eko- nomileri büyümeye yönelik daha olumlu bir görünüm sergilerken, gelişmekte olan ekonomilerde beklenenden daha zayıf bir akti- vite görüldü. 2019 yılı ikinci çeyre- ğinde, gelişmiş ekonomilerde para politikası görünümünde kaydedilen gevşeme ile birlikte ekonomiyi des- tekleyici yönde politikalar izlen- meye başlandı. Bunun yanında 2019 yılı ikinci çeyreğinde, küresel ticarete ilişkin kaygıların yeniden tırmandığını gördük. Bunun yanı sıra Orta Doğu kaynaklı jeopoli- tik risklerin belirginleşmesi ve özel- likle imalat sanayisinin küresel dü- zeyde ekonomik aktiviteyi olumsuz etkileyecek şekilde yavaşlaması yılın geri kalanında büyüme görünümü- ne dair aşağı yönlü riskleri artırdı. 2019 ve 2020 yıllarında gelişmiş eko- nomilerdeki büyüme oranı yüzde 1,7 olarak bekleniyor. Bu, nispeten düşük büyüme beklentisi, zayıf dış talebin de neden olduğu endüstri- yel üretimdeki yavaşlamayı önemli ölçüde yansıtıyor.

ABD ekonomisinde güçlü seyreden istihdam gelişmelerine rağmen ticaret anlaşmazlıkları büyüme üze- rinde baskı yaratıyor.

ABD ile Çin arasında süregelen ti- caret savaşı birçok sektöre yayılırken ABD ve Çin’in karşılıklı aldığı yeni kararlar ile birlikte süreç olumlu ve olumsuz gelişmelerle ilerliyor. Bu doğrultuda 2018 yılında yüzde 2,9 olan ABD büyümesinin 2019 yılında yüzde 2,4 ve 2020 yılında yüzde 2,1 olması bekleniyor.

Küresel ticaretteki yavaşlamadan olumsuz etkilenen Euro Bölgesi’nde 2018 yılı ortasından bu yana ivme kaybeden iktisadi faaliyet, 2019 yılının ilk yarısında da zayıflığını sür- dürdü. Dış talepteki zayıf görünüm, otomotiv sektörü başta olmak üzere sanayi üretiminde yaşanan yavaş- lama ve Brexit süreci gibi faktörler Euro Bölgesi büyümesi üzerinde önemli riskler olarak öne çıkıyor.

Euro Bölgesi’nde ekonomik büyü- menin 2019 yılında yüzde 1,2 ve 2020 yılında hafif toparlanarak yüzde 1,4 olarak gerçekleşmesi öngörülüyor.

Yükselen piyasalar ve gelişmekte olan ekonomilerde 2018 yılında başlayan ekonomik aktivitedeki yavaşlama, korumacılık eğilimlerinin tırmanması, zayıflayan güven ve ya- tırım ortamı ile Çin ekonomisindeki yavaşlama nedeniyle 2019 yılında da devam etti. Bununla birlikte, önümüzdeki dönemde, gelişmiş ülkelerde para politikasındaki gevşe- me eğiliminin belirginleşmesi, geliş- mekte olan ekonomilere yönelik ser- maye akımlarını destekleyecek bir unsur olarak değerlendiriliyor.

2018 yılında yüzde 4,5 büyüyen, yükselen piyasalar ve gelişmek- te olan ekonomilerin, 2019 yılında yüzde 3,9 ve 2020 yılında yüzde 4,6 büyümesi öngörülüyor. Geçtiği- miz yıl yüzde 6,8 büyüyen Hindis- tan’da ise büyümenin yıl sonunda yüzde 6,1 olarak gerçekleşmesi, 2020 yılında ise yüzde 7 seviyesin- de gerçekleşmesi bekleniyor.

Destekleyici politikalar ve ekonomik faaliyetlerinde durgunluk yaşayan bazı ülkelerde beklenen canlanma ile birlikte küresel ekonomik büyü- menin 2020 yılında 2019’a göre daha yüksek olması ve yüzde 3,4’e yüksel- mesi bekleniyor.

KORUMACI POLİTİKALARIN ETKİSİ

Korumacı politikalardaki artış, küresel büyüme oranlarını baskılayan en önemli etkenlerden biri… Özellikle ABD‐Çin arasında artan ticaret tansiyonunun olumsuz etkileri küresel ticaret hacmindeki artışı sınırlandırıyor. 2018 yılında yüzde 3,6 artan dış ticaret hacminin 2019 yılında yüzde 1,1 2020 yılında ise bir miktar toparlanmayla yüzde 3,2 artması öngörülüyor.

Gelişmiş ekonomilerde bu oranın yüzde 2,7 düzeyinde, gelişmekte olan ekonomilerde ise yüzde 4,3 şeklinde gerçekleşeceği tahmin ediliyor.

ABD Merkez Bankası (FED) 2019 yılı Temmuz ayı toplantısında 2008 yılı sonrasında ilk kez faiz indirimi- ne gitmişti. Eylül ayında ise ikin- ci kez faiz indirimine giderek genişletici para politikası adımlarına devam etti.

Finansal kırılganlıkların yükseldiği mevcut küresel ortamda gelişmiş ekonomilerin merkez bankaları, gelişmelerle uyumlu olarak destekleyici para politikaları uyguluyor.

Bu para politikası duruşunun önümüzdeki dönemde de devam etmesi bekleniyor. FED’in politika faiz indirimlerini sürdürmesi;

Euro Bölgesi’nde ise politika faizlerinin sıfır veya sıfırın altında kalmaya devam etmesi bekleniyor.

DÜNYA PİYASALARINDA OLASI RİSKLER

Ticaret savaşları ve jeopolitik gerginliklere bağlı olarak küresel düzeyde resesyon ihtimali, finansal piyasalardaki ve petrol fiyatlarındaki oynaklıklar önümüzdeki döneme ait riskler olarak öne çıkıyor.

Diğer taraftan, küresel düzeyde büyüme ve ticarette ılımlı bir toparlanmanın yaşanacağı beklentisinin yanı sıra gelişmiş ülkelerde para ve maliye politikalarının destekleyici nitelikte olmasının gelişmiş ülkelerde finansman ve dış talep kısıtlarını azaltarak ekonomik büyüme üzerinde olumlu etkileri olacak.

Bu bağlamda büyüme ve ticarete dayalı dış talepteki ılımlı toparlanma beklentisinin yanı sıra genişleyici para politikalarının sermaye akımlarının yönünü yeniden gelişmekte olan ülkelere çevirmesi ihtimali Türkiye ekonomisini olumlu etkileyeceği tahmin ediliyor.

Bununla birlikte küresel finansal piyasalarında meydana gelebilecek oynaklıklar ve petrol fiyatlarındaki olası yukarı yönlü hareketler, Türkiye ekonomisinde cari işlemler dengesi ve enflasyon üzerinde risk oluşturabileceği ifade ediliyor.

TÜRKİYE EKONOMİSİNDE GÖRÜNÜM

Türkiye son dönemde çok sayıda iç ve dış politik ve ekonomik müdahalelere maruz kaldı. Hane halkı tüketimi ve özel sektör sabit yatırım harcamalarının azaldığı 2018 yılında yüzde 2,8 büyüme kaydedildi. 2019 yılının ilk yarısında ekonomik aktivitede ılımlı bir toparlanma gerçekleşti. Toparlanma sürecinde büyümenin kaynağı net ihracat ve tüketim harcamaları oldu.

Finansal koşullardaki iyileşme ve enflasyondaki düşüşle birlikte risk primi ve belirsizliklerdeki azalma yurt içi talebe destek vermiş olup, bunun olumlu etkileri yılın ikinci yarısında da devam etti. Bu çerçevede 2019 yılını yüzde 0,5 oranında pozitif bir büyüme ile kapatması öngörülüyor.

2020‐2022 Yeni Ekonomi Programına göre, koordineli bir biçimde uygulanacak para ve maliye politikalarının yanı sıra önümüzdeki dönemde hayata geçirilecek yargı reformu stratejisi ve vergi reformu düzenlemeleri gibi temel alanlarda öngörülebilirliği güçlendirecek adımlar başta olmak üzere hedeflenen yapısal dönüşüm adımlarının hayata geçirilmesiyle enflasyonu aşağıya çeken sürdürülebilir bir büyüme patikası izlenecek.

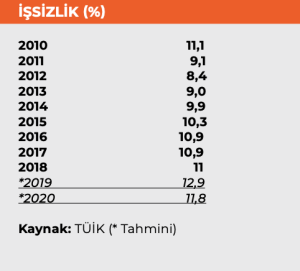

Bu çerçevede 2020 yılına ve takip eden iki yıla dair büyüme tahmini yüzde 5 olarak belirlendi. 2018 yılında yüzde 11 seviyesinde gerçekleşen işsizlik oranının 2019 yıl sonunda yüzde 12,9’a yükselmesi bekleniyor.

2020 yılında hedeflenen yüzde 5’lik büyüme ile birlikte iktisadi faaliyetteki toparlanma ve bunun sonucunda işgücüne katılım ve istihdam oranlarında iyileşme kaydedilmesi öngörülüyor.

2020 yılında 2019 yılına göre istihdamın 1 milyon 52 bin kişi artması, işsizlik oranının ise yüzde 11,8’e gerilemesi bekleniyor. Yeni Ekonomi Programı’na göre önümüzdeki üç yılda istihdamı 3,2 milyon kişi artırarak 2022 yılında işsizliğin yüzde 9,8’e indirilmesi hedefleniyor.

DÖVİZ KURLARI

2018 yılının ikinci çeyreğinden itibaren döviz kurlarındaki yükselme sonucu oluşan maliyet baskısı ve fiyatlama davranışlarında ortaya çıkan bozulma neticesinde 12 aylık tüketici enflasyonu

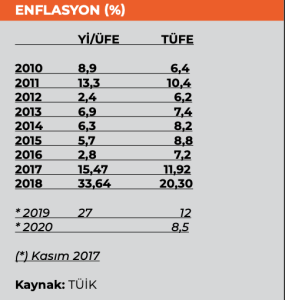

Ekim 2018’de yüzde 25,2 seviyesine ulaşmıştı. Para ve maliye politikaları arasındaki güçlü koordinasyon, petrol ve diğer emtia fiyatlarındaki aşağı yönlü hareket, kamu fiyatlama mekanizmaları ile kur kaynaklı fiyat dalgalanmalarının tüketici enflasyonu üzerindeki etkisinin yumuşatılması ve enflasyonla mücadele çerçevesinde gösterilen toplumsal destek neticesinde enflasyon düşüş eğilimine girdi.

Bu çerçevede tüketici enflasyonu, 2018 yılı sonunda YEP tahminleriyle uyumlu olarak yüzde 20,3 seviyesine ve Eylül 2019 itibarıyla da yüzde 9,26 seviyesine inerek tek haneli oranlara gerilemişti. Yeni Ekonomi Programı’nda para ve maliye politikalarının eşgüdümü ile enflasyonun 2020 yılında yüzde 8,5’e, 2022 yılında ise yüzde 4,9’a düşmesi bekleniyor.

Öte yandan yıllık ihracatımız 2019 yılı sonunda 180,5 milyar dolara yükseldi. 2020 yılı ihracat hedefimiz ise 190 milyar dolar.

2018 yılında toparlanan seyahat gelirlerinin, turist sayısındaki artışın devam etmesi sonucunda, 2019 yılı sonunda 29 milyar dolara yükseleceği tahmin ediliyor. 2020 yılında da seyahat gelirlerinde hedefimiz 34,3 milyar dolar olarak öngörülüyor.

Önümüzdeki dönemde yüksek katma değerli ürün ihracatının artırılması, yerlileştirme yoluyla ithalata olan bağımlılığın azaltılması ve seyahat gelirlerinin önemli derecede artırılması hedefleniyor. Böylece, cari işlemler dengesinde kalıcı iyileşme sağlanacak, dış finansman ihtiyacı azalacak, dengeli ve sürdürülebilir büyüme eğilimi korunacak.

2020’DE MAKUL CARİ AÇIK VERMESİ BEKLENİYOR

Yeni Ekonomi Programı’nda öngörülen dengelenme süreci ile birlikte cari işlemler dengesinin 2020 yılında makul düzeylerde bir açık vermesi bekleniyor. Bu dönemde enflasyondaki düşüşle birlikte, ülke risk primlerindeki gerileme, kaliteli sermaye girişleri için elverişli bir ortam oluşturarak dış finansmanın temel belirleyicisi olacak. Bu kapsamda cari işlemler açığının GSYH’ye oranının program döneminde sırasıyla yüzde ‐1,2, yüzde ‐0,8 ve yüzde 0 olarak gerçekleşmesi bekleniyor.

2020 yılında da finansal istikrarın güçlendirilmesi, tasarrufların artırılması ve böylece dış finansmana bağımlılıktan kaynaklanan kırılganlıkların azaltılması hedefleniyor. Bu kapsamda, ihtiyaç duyulması halinde bankaların mali yapısını güçlendirecek tedbirler alınacak, dövize alternatif olabilecek Türk Lirası bazlı finansal ürünler geliştirilip yaygınlaştırılacak, Tamamlayıcı Emeklilik Sistemi (TES) sosyal tarafların mutabakatı ile hayata geçirilecek.

FAİZ HARCAMALARI

Vergi harcamalarıyla faiz giderlerini karşılaştırdığımızda da paralel bir görünüm söz konusu. 2020 yılı plan bütçe sunumlarına göre, 2002 yılında toplanan her 100 liralık verginin 85,7 lirası faiz harcamalarına giderken, 2020 bütçesinde sadece 17,7 lirasının faiz harcamalarına ayrılacağı tahmin ediliyor.

11’İNCİ KALKINMA PLANINDA ÖNGÖRÜLEN PERSPEKTIF VE BÜTÇE POLİTİKALARI

11’inci Kalkınma Planı’nda, verimliliği odağına alan, sanayi sektörünün başrol üstlendiği, ihracata dayalı istikrarlı bir büyüme modeli çerçevesinde belirlendi.

Planda belirlenen büyüme modelinde üretken alanlara yönelen yatırımların istikrarlı ve yüksek düzeyde olması önem arz ediyor. Yatırımların en güvenilir finansman kaynağını oluşturan yurt içi tasarrufların artırılması amaçlanıyor. Plan dönemi sonunda yurt içi tasarrufların milli gelire oranının yüzde 30’un üzerine çıkarılması hedefleniyor. Yurt içi tasarrufların artırılması cari açığın azalmasına ve Türkiye ekonomisinin olası şoklara daha dayanıklı hale gelmesine katkı sağlayacak. Bunun için de hane halklarının ve firmaların tasarruflarının özendirilmesinin yanında kamu tasarruflarının artırılması ve tasarrufların ekonominin verimli alanlarındaki yatırımlara yönlendirecek politikalar uygulanması öngörüldü.

Kalkınma Planı’nda ekonominin, enflasyon oluşturmayan, kaliteli büyüme patikasına girmesini destekleyecek şekilde kamu mali disiplininin korunması ve harcama politikasının plan hedeflerine azami düzeyde tesir edecek şekilde uygulanması amaçlanıyor.

Bu kapsamda; 2020 yılında program bütçe sistemine geçilmesinin yanı sıra maliye politikasının etkinliğini artırmak üzere harcamaların gözden geçirilmesi, vergi adaletini güçlendirici ve vergi tabanını genişletici revizyonların yanı sıra yerel yönetimlerin öz gelirlerinin artırılması öngörülüyor.

Ayrıca, aktüeryal dengenin gözetilerek sosyal güvenlik sisteminin mali sürdürülebilirliğinin güçlendirilmesi için kayıtlı istihdamın artırılmasıyla sistemin kapsadığı nüfusun genişletilmesi ve prim tahsilatlarının artırılması sağlanarak emeklilik ve sağlık harcamalarının kamu maliyesi üzerindeki baskısının kontrol altında tutulması hedefleniyor.

YENİ EKONOMİ PROGRAMINDAKİ TEMEL POLİTİKALAR VE BÜTÇE ÖNGÖRÜLERİ

2018 yılında merkezi yönetim bütçe açığının GSYH oranı yüzde 2 seviyesinde gerçekleşti. Önümüzdeki dönemde de mali disipline kararlılıkla devam edilmesi planlanıyor. 2020 Plan Bütçe Programı’na göre kaynakların verimli kullanılmasını ve belirlenen alanlarda tasarrufların artırılmasını sağlayacak yapısal değişiklikler hayata geçirilecek.

Bütçenin gelir performansının yükseltilmesi amacıyla sürekli ve kalıcı gelir kaynakları ile vergi tahsilatında etkinliğin artırılması ve ekonomide kayıt dışılığın azaltılması planlanıyor. Önümüzdeki dönemde bütçe açığının GSYH oranının yüzde 3’ün altında kalması hedefleniyor. Bütçe dengesinde öngörülen hedefler çerçevesinde AB tanımlı genel yönetim borç stoğunun milli gelire oranının da 2020 yılında yüzde 33,2 seviyesinde gerçekleşmesi ve dönem sonu olan 2022 yılında ise yüzde 32,3 seviyesine inmesi de hedefleniyor.

MAKRO GÖSTERGELERLE 2019 VE 2020 BEKLENTİLERİ

2018 yılının son çeyreğinde yaşanan ekonomik türbülansın ardından, 2019 yılının biraz zor geçeceği bekleniyordu. Özellikle ilk çeyrekte yerel seçimlerin olması, tekrarlanan İstanbul yerel seçiminin ikinci çeyreğe denk gelmesi ve S-400 ile ilgili problemler, 2019 yılının ilk dönem ekonomi beklentilerini olumsuz etkilemişti.

Bütün bu olumsuzluklara rağmen açıklanan Yeni Ekonomi Programı’yla faiz, enflasyon ve kurun kontrol altına alınması başarıldı. Hatta yılsonu hedeflerinin altında gerçekleşmeler ilk yarıda görülmeye başlandı.

Turizm, son yıllardaki en önemli artışını bu dönemde yaşadı. İhracatta rekorlar kırılmaya devam etti. Cari açık son yıllarda ilk kez pozitif yönde hareket etti.

Uzmanlar ekonomide dipten çıkışın başladığını söylemek için henüz erken olduğunu söyleseler de 2020 yılında Türk ekonomisinin yeni bir toparlanma ivmesi yakalayacağına kesin gözüyle bakılıyor.

BÜTÇE, EKİMDE 14,9 MİLYAR TL AÇIK VERDİ

Hazine ve Maliye Bakanlığı verilerine göre 2019 yılı Ekim ayı bütçe gerçekleşmelerine bakıldığında 2018 yılı Ekim ayında 5,4 milyar TL açık veren bütçe, 2019 yılı Ekim ayında 14,9 milyar TL açık verdi. 2018 yılı Ekim ayında 1,2 milyar TL faiz dışı açık verilmiş iken 2019 yılı Ekim ayında 8,1 milyar TL faiz dışı açık verildi. 2019 yılı Ekim ayında bütçe gelirleri bir önceki yılın aynı ayına göre yüzde 5,2 oranında artarak 65,4 milyar TL oldu. Bütçe giderleri ise yüzde 18,9 oranında artarak 80,3 milyar TL olarak gerçekleşti.

2019 yılı Ekim ayında vergi gelirleri geçen yılın aynı ayına göre yüzde 12,5 oranında artarak 54,6 milyar TL olarak gerçekleşti. Faiz hariç bütçe giderleri ise yüzde 16 oranında artarak 73,5 milyar TL oldu. 2018 yılı Ocak-Ekim döneminde 62,1 milyar TL açık veren bütçe, 2019 yılı Ocak-Ekim döneminde 100,7 milyar TL açık verdi. 2018 yılı Ocak-Ekim döneminde 2,5 milyar TL faiz dışı fazla verilirken 2019 yılı Ocak Ekim döneminde 12,4 milyar TL faiz dışı açık verildi. 2019 yılı Ocak-Ekim döneminde bütçe gelirleri bir önceki yılın aynı dönemine göre yüzde 18,1 oranında artarak 719,2 milyar TL oldu. Bütçe giderleri ise yüzde 22,2 oranında artarak 819,9 milyar TL olarak gerçekleşti. 2019 yılı Ocak-Ekim döneminde vergi gelirleri geçen yılın aynı dönemine göre yüzde 6,3 oranında artarak 539,9 milyar TL olarak gerçekleşti. Faiz hariç bütçe giderleri ise yüzde 20,6 oranında artarak 731,6 milyar TL olarak kayda geçti.

2020 BÜTÇESİNDE ‘3D’ FORMÜLÜ 2020 bütçesi: Dengelenme, Disiplin ve Değişim başlıkları ile dikkat çekiyor.

Bütçe açığı 138,9 milyar TL, bütçe giderleri 1 trilyon 95,5 milyar TL, faiz hariç giderler 956,5 milyar TL olarak öngörülen 2020 yılı bütçesinde; gelirler 956,6 milyar TL, vergi gelirleri 784,6 milyar TL olarak tahmin edildi.

Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı tarafından hazırlanan 2020 yılı bütçesinde; mali disiplin, enflasyonla mücadele, fiyat istikrarı ve iç tasarrufların arttırılmasına yönelik hedefler belirlendi.

Ekonomide ‘Dengelenme, Disiplin ve Değişim’ yaklaşımına uygun olarak hazırlanan ve dengelenme çerçevesinde elde edilen kazanımların korunması -geliştirilmesi, üretim ve verimlilik odaklı sürdürülebilir büyüme ile adaletli paylaşımın kalıcı olarak tesisi 2020 yılı bütçesinin temel amacını oluşturuyor.

ÜÇÜNCÜ ÇEYREKTE BÜYÜME YÜZDE 0,9

Türkiye ekonomisi, arka arkaya üççeyrek yaşanan daralmanın ardından, yılın üçüncü çeyreğinde yüzde 0,9 büyüdü. Gayrisafi Yurt İçi Hasıla üçüncü çeyrek ilk tahmini; zincirlenmiş hacim endeksi olarak (2009=100), 2019 yılının üçüncü çeyreğinde bir önceki yılın aynı çeyreğine göre yüzde 0,9 arttı. Üretim yöntemiyle Gayrisafi Yurt İçi Hasıla tahmini, 2019 yılının üçüncü çeyreğinde cari fiyatlarla yüzde 11,5 artarak 1 trilyon 145 milyar 99 milyon TL oldu.

TÜİK ikinci çeyrek için daha önce yüzde 1,5 olarak açıkladığı daralmayı yüzde 1,6 daralmaya revize etti. İlk çeyrek için daha önce yüzde 2,4 olarak açıklanan daralma ise yüzde 2,3 daralma olarak revize edildi.

Son üççeyrekte küçülen Türkiye ekonomisi, 2019 üçüncü çeyreği itibarıyla bu seriyi sonlandırmış oldu.

İHRACAT 2019’DA CUMHURİYET TARİHİNİN REKORUYLA TAÇLANDI: 180 MİLYAR 468 MİLYON DOLAR

2019 yılı Aralık ayında ihracat bir önceki yılın aynı dönemine göre yüzde 4,87 artışla 15 milyar 385 milyon dolara ulaştı. Yıllık ihracat ise yüzde 2 artışla 180 milyar 468 milyon dolara yükseldi. 2019’un 8 ayında ihracatta rekorlara imza atılırken, yılın bütününde de Cumhuriyet tarihi rekoru kırılarak ihracat başarısı taçlandı. 40 ülkeye 1 milyar dolar üzerinde ihracat gerçekleştirdik.

1 milyar dolar üzeri ihracat yapan il sayımızı ise 18’de koruduk. 2019 yılında Trabzon ili, 1 milyar dolar barajını aşmayı başaran illerimiz arasına katıldı. 23 sektörümüzün ihracatı 1 milyar doları aştı.

2018’dan farklı olarak, Gemi ve Yat sektörü ihracatını yüzde 5,2 artırarak 1 milyar dolar sınırını aştı. Kimya, Demir-Demirdışı, Makine, Hububat, Mobilya, İklimlendirme, Çimento, Savunma, Halı, Su Ürünleri, Süs Bitkileri olmak üzere 11 sektörümüzün 2019 yılında Cumhuriyet tarihi rekoru kırmaları, sektörlerin küresel ölçekte verdikleri yoğun mücadelenin en anlamlı sonucu olarak yorumlandı. 2019’da ihracatçı firma sayısı yüzde 9,3 artış kaydetti. Kayıtlara göre tam 17 bin 544 firma bu yıl ilk defa ihracata merhaba dedi. Bu firmaların ihracat rakamı ise 4 milyar 345 milyon dolar oldu.

2019 yılında pazar çeşitliliğini de artırmaya büyük önem verildi. En büyük pazarımız olan AB’nin payı, Brexit sürecine rağmen yüzde 48,8 olurken Orta Doğu ülkelerinin ihracatımızdaki payı 4,5 puan artışla yüzde 19,3’e yükseldi. Afrika ülkelerinin payı ise 0,4 puan artışla yüzde 9,2 oldu. Bilhassa Çin pazarı özelinde, gerek Pekin 2019’da gerekse Çin İthalat fuarında büyük ölçekli bir katılım ile Türk ihraç ürünleri sergilendi, yeni iş birlikleri hayata geçirildi.

TÜRKİYE İHRACAT İKLİMİ ENDEKSİ KASIMDA 50,1 OLDU

Türkiye imalat sektörünün ana ihracat pazarlarındaki faaliyet koşullarını ölçen İstanbul Sanayi Odası (İSO) Türkiye İmalat Sektörü İhracat İklimi Endeksi, kasım ayında 50,1’e geriledi. Türk imalat sektöründeki ihracatçıların talep koşullarında sınırlı bir iyileşmeye işaret eden endeks, en büyük üç pazar olan Almanya, Birleşik Krallık ve İtalya’daki zayıflık işaretlerinden olumsuz etkilendi.

ABD’de ise kasım ayında üretim büyümesi son dört ayın en yüksek hızına ulaşırken, İspanya’da da ivme kazandı. Fransa’da ekonomik aktivite üst üste sekizinci ay artarken, Rusya da güçlü üretim artışı kaydetti. Türkiye imalat sektörünün ana ihracat pazarlarındaki faaliyet koşullarını ölçen İstanbul Sanayi Odası (İSO) Türkiye İmalat Sektörü İhracat İklimi Endeksi’nin Kasım 2019 dönemi sonuçları açıklandı. Endekste eşik değer olan 50,0’nin üzerinde ölçülen tüm rakamlar ihracat ikliminde iyileşmeye, 50’nin altındaki değerler ise bozulmaya işaret ediyor.

Mevsimsel etkilerden arındırılmış olarak açıklanan verilere göre, ekimde 50,3 olarak ölçülen İstanbul Sanayi Odası Türkiye İmalat Sektörü İhracat İklimi Endeksi kasımda 50,1’e gerileyerek Türk imalat sektöründeki ihracatçıların talep koşullarında sınırlı bir iyileşmeye işaret etti. İhracatçıların iklimi, Türk imalatçılarının en büyük üç pazarı olan ve imalat sektörü ihracatının yaklaşık yüzde 23’ünü oluşturan Almanya, Birleşik Krallık ve İtalya’daki zayıflık işaretlerinden olumsuz etkilendi. Almanya’daki ekonomik aktivite kasımda üst üste üçüncü ay azaldı, ancak kasımdaki gerileme söz konusu dönemin en düşük hızında gerçekleşti. Birleşik Krallık’ta ise üretim art arda dördüncü ay düşüş kaydetti.

Bu durum, Brexit nedeniyle ülkenin Avrupa Birliği ile olan ticaret ilişkisinin geleceğine ilişkin belirsizliğin, talep koşullarını sınırlamaya devam etmesinden kaynaklandı. Bu arada, İtalya’daki ekonomik aktivite mayıs ayından beri ilk kez küçülme sergiledi. Bu üç büyük pazarın dışında, kasımda bazı iyileşme belirtileri de gözlendi. Üretim büyümesi ABD’de son dört ayın en yüksek hızına ulaşırken İspanya’da da ivme kazandı. Fransa’da ekonomik aktivite üst üste sekizinci ay arttı, ancak büyüme hafif hız kesti.

Benzer bir durum, kasımda güçlü üretim artışı kaydeden Rusya için de söz konusu oldu. Orta Doğu’da kasımda talebin yavaşladığına yönelik işaretler vardı. Hem Suudi Arabistan hem de Birleşik Arap Emirlikleri’nde ekonomik aktivite büyümeyi sürdürdü ancak büyüme ekim ayına göre hız kesti. Mısır’da üretimde son iki yıllık dönemin en keskin düşüşü gerçekleşti. Lübnan’da yaşanan protestolar, ekonomik aktivitenin sert şekilde azalmasına yol açtı. Protestolar Hong Kong’daki koşulları olumsuz etkilemeye devam etti.

Bununla birlikte, Asya’nın başka bölgelerinde büyüme iyileşti. Çin’deki ekonomik aktivite güçlü düzeyde ve Şubat 2018’den beri en yüksek hızda arttı. Hindistan ekonomisi ise son üç ayda ilk kez büyüme bölgesine geçti. Dünya genelinde yapılan PMI anketleri arasında kasım ayındaki en güçlü artış Nijerya ve Uganda’da gözlendi.

İŞSİZLİK ORANI EYLÜL DÖNEMİNDE %13,8

Türkiye genelinde 15 ve daha yukarı yaştakilerde işsiz sayısı 2019 yılı Eylül döneminde geçen yılın aynı dönemine göre 817 bin kişi artarak 4 milyon 566 bin kişi oldu. TÜİK verilerine göre işsizlik oranı 2,4 puanlık artış ile %13,8 seviyesinde gerçekleşti. Aynı dönemde; tarım dışı işsizlik oranı 2,9 puanlık artış ile %16,4 olarak tahmin edildi. Genç nüfusta (15-24 yaş) işsizlik oranı 4,5 puanlık artış ile %26,1 olurken,15-64 yaş grubunda bu oran 2,4 puanlık artış ile %14,1 olarak gerçekleşti.

İstihdam edilenlerin sayısı 2019 yılı Eylül döneminde, bir önceki yılın aynı dönemine göre 623 bin kişi azalarak 28 milyon 440 bin kişi, istihdam oranı ise 1,7 puanlık azalış ile %46,1 oldu.

Bu dönemde, tarım sektöründe çalışan sayısı 108 bin, tarım dışı sektörlerde çalışan sayısı 516 bin kişi azaldı. İstihdam edilenlerin %19,3’ü tarım, %19,5’i sanayi, %5,5’i inşaat, %55,7’si ise hizmet sektöründe yer aldı. Önceki yılın aynı dönemi ile karşılaştırıldığında tarım sektörünün istihdam edilenler içindeki payı 0,1 puan, hizmet sektörünün payı 1,4 puan artarken sanayi sektörünün payı 0,1 puan, inşaat sektörünün payı 1,4 puan azaldı.

İşgücüne katılma oranı %53,5 olarak gerçekleşti.

İşgücü 2019 yılı Eylül döneminde bir önceki yılın aynı dönemine göre 193 bin kişi artarak 33 milyon 6 bin kişi, işgücüne katılma oranı ise 0,5 puanlık azalış ile %53,5 olarak gerçekleşti. Aynı dönemler için yapılan kıyaslamalara göre; erkeklerde işgücüne katılma oranı 0,9 puanlık azalış ile %72,6, kadınlarda ise değişim göstermeyerek %34,9 olarak gerçekleşti.

ENFLASYON, KASIMDA YENİDEN ÇİFT HANELİ

TÜFE, Kasım ayında yüzde 0,38 artış gösterdi. Eylül ve ekimde tek hanede seyreden yıllık enflasyon, kasımda baz etkisinin terse dönmesiyle tekrar çift haneye yükselerek yüzde 10,56 olarak gerçekleşti. Yurt içi üretici fiyat endeksi (Yİ-ÜFE), 2019 yılı Kasım ayında bir önceki aya göre yüzde 0,08 düşüş, bir önceki yılın aralık ayına göre yüzde 6,63, bir önceki yılın aynı ayına göre yüzde 4,26 ve 12 aylık ortalamalara göre yüzde 19,68 artış gösterdi.

Sanayinin dört sektörünün bir önceki aya göre değişimleri; madencilik ve taş ocakçılığı sektöründe yüzde 0,08, imalat sanayi sektöründe yüzde 0,04, elektrik, gaz üretimi ve dağıtımı sektöründe yüzde 0,53 düşüş, su temini sektöründe yüzde 0,19 artış olarak gerçekleşti.

Ana harcama grupları itibarıyla 2019 yılı Kasım ayında endekste yer alan gruplardan, ev eşyasında yüzde 0,59, haberleşmede yüzde 0,39, konutta yüzde 0,36 ve ulaştırmada yüzde 0,33 artış gerçekleşti. Ana harcama grupları itibariyle 2019 yılı Kasım ayında endekste düşüş gösteren bir diğer grup ise yüzde 0,15 ile lokanta ve oteller oldu.

YURT İÇİ ÜFE YÜZDE 0,08 DÜŞTÜ

Yurt içi üretici fiyat endeksi (Yİ-ÜFE), 2019 yılı Kasım ayında bir önceki aya göre yüzde 0,08 düşüş, bir önceki yılın Aralık ayına göre yüzde 6,63, bir önceki yılın aynı ayına göre yüzde 4,26 ve 12 aylık ortalamalara göre yüzde 19,68 artış gösterdi.

Sanayinin dört sektörünün bir önceki aya göre değişimleri; madencilik ve taşocakçılığı sektöründe yüzde 0,08, imalat sanayi sektöründe yüzde 0,04, elektrik, gaz üretimi ve dağıtımı sektöründe yüzde 0,53 düşüş, su temini sektöründe yüzde 0,19 artış olarak gerçekleşti.

YIL SONU BÜYÜME HEDEFİ YÜZDE 0,5

Türkiye ekonomisi 2019’un Nisan- Mayıs-Haziran aylarını kapsayan ikinci çeyreğinde bir önceki yılın aynı dönemine göre yüzde 1.5 daralırken, bir önceki çeyreğe göre ise yüzde 1.2 büyüdü. Bu dönemde devletin nihai tüketim harcamaları yüzde 3.3 artarken, özel sektörün sermaye yatırımları aylık bazda yüzde 7,4 ve yıllık bazda yüzde 22,8 düştü. Böylelikle ekonomideki küçülme üst üste üçüncü çeyreğe yayılmış oldu. Türkiye ekonomisi 2018 son çeyrekte yüzde 3, 2019 ilk çeyrekte ise yüzde 2,6 küçülmüştü. Buna karşın yüzde 2 düzeyinde beklenen küçülmenin yüzde 1,5’ta kalması, olumlu bir işaret olarak algılandı.

2020 Yılı Cumhurbaşkanlığı Yıllık Programı’na bakıldığında yılın ikici yarısında yaşanan enflasyon ve faizdeki düşüşün yıl genelinde ekonomik açıdan toparlanacağına işaret ediyor. 2019’un genelinde gayrisafi yurt içi hasılanın (GSYH) yüzde 0,5, 2020’de de yüzde 5 büyüyeceği tahmin ediliyor.

Türkiye Cumhuriyeti Merkez Bankası’nın başlattığı faiz indirimleri, gerileyen enflasyon, döviz kurlarındaki dalgalanmaların nispeten azalması, kamu bankaları öncülüğünde kredi hacmini artırmaya yönelik politikalar ve geçen yılın ikinci yarısından gelen olumlu baz etkisi gibi teknik nedenlerin toparlanmadaki belirleyici unsurlar olacağı düşünülüyor. Bu yılın son çeyreğinde güçlü bir büyüme oranı kaydedileceği öngörüsüyle yılın genelinde GSYH büyümesinin yüzde 0,5 gerçekleşeceği tahmin ediliyor.

2020 SONU ENFLASYON HEDEFİ YÜZDE 8,5

Bu yıl 2018’e göre, kamu tasarrufunun 2,1 puan azalması, özel tasarrufların ise 2 puan artması bekleniyor. Bunun sonucunda bu yıl toplam yurt içi tasarruf oranının, bir önceki yıla göre değişim göstermeyerek yüzde 27 olacağı tahmin ediliyor. Tüketici Fiyat Endeksi’nin (TÜFE) yılsonunda yüzde 12 seviyesinde gerçekleşmesi öngörülüyor. Para politikasının finansal istikrarı da gözetecek şekilde enflasyon hedeflemesi çerçevesinde yürütülmesi, maliye politikasıyla eş güdümün güçlendirilmesi ve alınacak tedbirlerle tüketici enflasyonunun gelecek yılsonunda yüzde 8,5’e indirilmesi hedefleniyor.

2020 yılında, sektörel açıdan da genele yayılan bir toparlanma hedefleniyor. Bu dönemde turizm gelirlerindeki artış eğiliminin süreceği, ihracatın gücünü koruyacağı, son dönemde uygulanan verimlilik odaklı politikalarla sanayi sektörü katma değerindeki artışın yeniden ivme kazanacağı, tarım sektörü katma değerinin ise uygulamaya konulacak tedbirlerle uzun dönem ortalamalarından daha iyi performans göstereceği tahmin ediliyor.

Böylece sanayi sektörü katma değerinin yüzde 6, hizmetler sektörü katma değerinin yüzde 5, tarım sektörü katma değerinin ise yüzde 4 artacağı öngörülüyor. Sonuç olarak 2020 yılında GSYH’nin yüzde 5 büyümesi hedefleniyor. Büyümeye ağırlıklı olarak sermaye stoku ve istihdamın katkı vermesi, toplam faktör verimliliğinin katkısının ise pozitif seyretmesi bekleniyor.

2020’de, ekonomideki toparlanma süreci ve bu sürecin etkisiyle yüksek büyüme oranları çerçevesinde istihdam artışının ivme kazanması öngörülüyor. İstihdamın bir önceki yıla göre yaklaşık 1,1 milyon artması, işsizliğin ise yüzde 11,8’e gerilemesi planlanıyor. İş gücüne katılma oranının ise yükselişini sürdürerek 0,6 puan artışla yüzde 53,4’e ulaşması hedefleniyor.

2020 YILI GSYH HEDEFİ YÜZDE 5

GSYH’nin gelecek yıl yüzde 5 olması bekleniyor. Ertelenmiş tüketim ve yatırımların devreye girmesiyle özellikle yurt içi taleplerde artış öngörülüyor. 2020’de bu yıla göre özel kesim tüketim harcamalarında yüzde 4,9, kamu kesimi tüketim harcamalarında yüzde 3 artış olacağı tahmin ediliyor. Özel kesim sabit sermaye yatırımlarının yüzde 12,1 artması, kamu kesimi sabit sermaye yatırımlarının ise yüzde 14 azalması bekleniyor. Böylece, toplam sabit sermaye yatırım harcamalarının yüzde 9,3 artması öngörülüyor.

2020 GSYH büyümesine özel tüketim harcamalarının 3,1 puan, özel kesim sabit sermaye yatırım harcamalarının ise 2,8 puan katkı yapması hesaplanıyor. Bu dönemde, kamu tüketim harcamalarının büyümeye 0,3 puan katkı yapması beklenirken, kamu kesimi sabit sermaye yatırım harcamalarının büyümeye katkısının eksi 0,4 puan olması öngörülüyor. GSYH büyümesine net mal ve hizmet ihracatının katkısının ise artan iç talebin yaratacağı ithalat artışı kaynaklı olarak eksi 0,6 puan olacağı tahmin ediliyor.

Kamu harcanabilir gelirinin GSYH’ye oranının 2020 yılında yüzde 9,7 olarak gerçekleşmesi bekleniyor. GSYH’ye oranla 2020 yılında kamu tasarruflarının yüzde eksi 1, kamu yatırımlarının ise yüzde 2,7 olması planlanıyor.

SANAYİ ÜRETİMİNDEKİ DARALMA İVME KAYBEDİYOR

Takvim etkisinden arındırılmış sanayi üretim endeksi Temmuzda yıllık bazda yüzde 1,2 azaldı. Bu dönemde, imalat sanayi üretimindeki düşüşün önemli ölçüde yavaşlaması dikkat çekti. Aylık bazda bakıldığında ise sanayi üretimindeki toparlanma daha belirgin hale geliyor. Mevsim ve takvim etkilerinden arındırılmış sanayi üretimi aylık bazda yüzde 4,3 genişleyerek yaklaşık üç yılın en hızlı büyümesini kaydetti. Bu dönemde, imalat sanayi altında faaliyet gösteren 24 alt sektörün 21’inde üretim arttı.

TÜRKİYE İMALAT PMI ARALIKTA 49,5 OLDU

Ekonomik büyümenin öncü göstergesi olan imalat sanayi performansında en hızlı ve güvenilir referans kabul edilen İstanbul Sanayi Odası Türkiye İmalat PMI (Satın Alma Yöneticileri Endeksi) Aralıkta değişim göstermeyerek 49,5 düzeyinde gerçekleşti ve faaliyet koşullarında hafif bir yavaşlamaya işaret etti. Bununla birlikte aralık ayı değeri 2019 yılı ortalamasının üzerinde ölçüldü. Eşik değer olan 50,0’nin üzerinde ölçülen tüm rakamların sektörde iyileşmeye işaret ettiği anket sonuçlarına göre, Kasım ayında 49,5 olan İSO Türkiye İmalat PMI aralıkta değişim göstermeyerek 49,5 düzeyinde gerçekleşti ve faaliyet koşullarında hafif bir yavaşlamaya işaret etti. Bununla birlikte aralık ayı değeri 2019 yılı ortalamasının üzerinde ölçüldü.

Üretim, 2019’un son ayında üst üste ikinci ay artış kaydetti. Artış ılımlı düzeyde olmasına rağmen kasım ayına göre güçlendi. Anket katılımcıları, yeni siparişlerdeki iyileşme belirtilerinin üretim artışını teşvik ettiğini ifade etti. Çok sınırlı bir yavaşlama gösteren yeni siparişler, büyük ölçüde istikrarlı görünümünü sürdürdü. Yeni ihracat siparişlerinde ise hız kaybı devam etti ancak düşüş son beş ayın en düşük oranında gerçekleşti. İstihdamda üst üste iki aydır yaşanan yavaşlama, imalatçıların mevcut iş yükünü karşılamak için yeterli işgücüne sahip olduğunu gösterdi. Birikmiş işlerin daha da azalması, bu durumu destekledi. Aralık ayında üretim gereksinimlerindeki artışa bağlı olarak firmalar satın alma faaliyetlerini hızlandırdı. Bu durum, yaklaşık 2 yıldır süren düşüşün ardından girdi alımlarının yatay seyretmesine yardımcı oldu. Üretimdeki büyüme hızının stok artışını desteklemekte yetersiz kalmasına bağlı olarak, nihai ürün stokları gerilemeye devam etti. Kasımda yaklaşık beş yılın en düşük düzeyine gerileyen girdi maliyetleri enflasyonu yılın son ayında yükseldi, ancak seri ortalamasının belirgin şekilde altında kaldı. Girdi fiyatlarının arttığını bildiren firmalar, bu durumu para birimindeki zayıflığa bağladı. Maliyet yüklerindeki artış, firmaların satış fiyatlarını hafifçe yükseltmesine yol açtı ve böylece fiyatlardaki üç aylık düşüş eğilimi sona erdi.

GÜVEN ENDEKSLERİ KARIŞIK SEYREDİYOR

Ekonomik aktivitenin istikrarlı bir görünüm kazanmaması güven endekslerine yansıyor. Mevsimsellikten arındırılmış reel kesim güven endeksi Eylül ayında 99,7 düzeyine gerilerken, genel gidişata ve siparişlere ilişkin alt kalemlerdeki bozulma dikkat çekti. Bu dönemde, tüketici güven endeksi bir önceki aya göre yüzde 4,3 gerileyerek 55,8’e indi. Gelecek 12 aylık döneme ilişkin beklentilerin genel olarak gerilediği izlenirken, söz konusu durum talep göstergelerindeki düzelmenin zaman alabileceğine işaret ediyor.

AVM PERAKENDE CİRO ENDEKSİ EKİMDE YÜZDE 15,9 ARTTI

AVM Perakende Ciro Endeksi’nin Ekim ayı sonuçları açıklandı. Her ay düzenli olarak yayınlanan verilere göre ciro endeksi 2019 Ekim döneminde bir önceki yılın aynı ayı ile karşılaştırıldığında ve enflasyondan arındırılmadan incelendiğinde yüzde 15,9 oranında artış kaydederek 321 puana ulaştı. AVM’lerde kiralanabilir alan (m2) başına düşen cirolar Ekim 2019’da İstanbul’da 1.503 TL, Anadolu’da 1.036 TL olarak gerçekleşirken Türkiye geneli metrekare verimliliği ise Ekim 2019’da 1.223 TL olarak kaydedildi.

Ekim ayında, kategoriler bazında metrekare verimliliğinde en yüksek artış teknoloji kategorisinde yaşandı. Teknoloji kategorisi metrekare verimliliği geçtiğimiz yılın aynı dönemine göre enflasyondan arındırılmadan yüzde 35,5’lik bir artış gösterdi.

Geçtiğimiz yılın Ekim ayı ile karşılaştırıldığında, AVM’lerdeki ayakkabı kategorisi metrekare verimliliği yüzde 25,7, yiyecek- içecek kategorisi metrekare verimliliği yüzde 15,7, giyim kategorisi metrekare verimliliği yüzde 15,1, hipermarket kategorisi metrekare verimliliği yüzde 13,7 ve Diğer* kategorisi metrekare verimliliği yüzde 6,4 oranında artış gösterdi. Ekim 2019 verileri bir önceki dönemin aynı ayı ile karşılaştırıldığında ziyaret sayısı endeksinde değişim yaşanmadığı görülmekte.

DIŞ TİCARET AÇIĞI KASIMDA 2,23 MİLYAR DOLAR OLDU

Türkiye İstatistik Kurumu ile Ticaret Bakanlığı işbirliğiyle oluşturulan geçici dış ticaret verilerine göre; ihracat 2019 yılı Kasım ayında, 2018 yılının aynı ayına göre yüzde 0,1 artarak 15 milyar 503 milyon dolar, ithalat yüzde 9,7 artarak 17 milyar 737 milyon dolar olarak gerçekleşti. Dış ticaret açığı ise yüzde 232 artış kaydetti ve 2,2 milyar dolar oldu.

Kasım ayında dış ticaret açığı yüzde 232,2 artarak 2 milyar 234 milyon dolara yükseldi. İhracatın ithalatı karşılama oranı 2018 Kasım ayında yüzde 95,8 iken, 2019 Kasım ayında yüzde 87,4’e geriledi.

CARİ DENGE EKİMDE 1.55 MİLYAR $ FAZLA VERDİ

TCMB Ekim 2019 dönemine ilişkin ödemeler dengesi verilerine göre; cari işlemler fazlası Ekimde geçen yılın aynı ayına göre 1 milyar 77 milyon dolar azalarak 1 milyar 549 milyon dolar olarak gerçekleşti. 12 aylık cari işlemler fazlası 4 milyar 336 milyon dolar olarak kayda geçti.

Bu gelişmede, bir önceki yılın aynı ayında 630 milyon dolar fazla veren ödemeler dengesi tablosundaki dış ticaret dengesinin bu yıl 924 milyon dolar açık vermesi etkili oldu. Altın ve enerji hariç cari işlemler fazlası ise, bir önceki yılın ekim ayına göre 700 milyon dolar azalarak 5 milyar 332 milyon dolar olarak gerçekleşti.

Hizmetler dengesi altında seyahat kaleminden kaynaklanan net gelirler, bir önceki yılın aynı ayına göre 238 milyon dolar tutarında artarak 2 milyar 759 milyon dolara yükseldi. Merkez Bankası’ndan yapılan yazılı açıklamada konuyla ilgili şu değerlendirmelere yer verildi: “Birincil gelir dengesi kalemi altında yatırım geliri kaleminden kaynaklanan net çıkışlar, bir önceki yılın aynı ayına göre 116 milyon ABD doları azalarak 951 milyon ABD doları olmuştur.

İkincil gelir dengesi kalemi kaynaklı girişler, bir önceki yılın aynı ayına göre 17 milyon ABD doları artarak 132 milyon ABD dolarına yükselmiştir. Doğrudan yatırımlardan kaynaklanan net girişler, bir önceki yılın aynı ayına göre 1.013 milyon ABD doları azalarak 448 milyon ABD doları olarak gerçekleşmiştir.

Portföy yatırımları 2.729 milyon ABD doları tutarında net çıkış kaydet- miştir. Alt kalemler itibarıyla ince- lendiğinde, yurt dışı yerleşiklerin hisse senedi ve devlet iç borçlanma senetleri piyasalarında sırasıyla 492 milyon ABD doları ve 929 milyon ABD doları net satış yaptığı görül- mektedir. Yurt dışında gerçekleşti- rilen tahvil ihraçlarıyla ilgili olarak, bankalar ve diğer sektörler sıra- sıyla 1.670 milyon ABD doları ve 25 milyon ABD doları net geri ödeme gerçekleştirmiştir.

Diğer yatırımlarda 2.150 milyon ABD doları tutarında net giriş gerçekleş- miştir. Diğer yatırımlar altında, yurt içi bankaların yurt dışı muhabirle- rindeki efektif ve mevduat varlıkları 4.058 milyon ABD doları net azalış, yurt dışı bankaların yurt içindeki mevduatları ise 978 milyon ABD doları net artış kaydetmiştir.

Yurt dışından sağlanan kredilerle ilgili olarak, bankalar, Genel Hükü- met ve diğer sektörler sırasıyla 2.207 milyon ABD doları, 27 milyon ABD doları ve 304 milyon ABD doları net geri ödeme gerçekleştirmiştir. Resmi rezervlerde 1.871 milyon ABD doları net giriş gözlenmiştir.”

DOLAR KURU TAHMİNLERİ

Yeni Ekonomi Programı’nda (YEP) gayri safi yurtiçi hasıla (GSYH) hedefleri belirlenirken, gelecek yıla ilişkin dolar bazında GSYH rakamlarına da yer verildi. Hesaplamalara göre 2019 yılı ortalama dolar/TL kuru 5.70 TL olarak öngörülmüştü.

Hazine ve Maliye Bakanı Berat Albayrak tarafından açıklanan Yeni Ekonomi Programı’nda, GSYH hedefleri TL ve dolar cinsinden ayrı ayrı verildi. Bu rakamlardan yapılan hesaplamaya göre, 2018 yılında 4.72 TL olan ortalama dolar kuru, 2019 yılında 5.70 TL olarak tahmin edildi. Dolar kuru 2020’de 6.00 TL, 2021’de 6.40 TL, 2022 yılında da 6.74 TL olarak öngörüldü. 31 Aralık itibarıyla 2019 yılı ortalama dolar kuru 5,81 TL seviyesinde yer aldı. YEP’e göre, 2018 yılında 3 trilyon 724 milyar TL olan GSYH, 2019›da 4 trilyon 269 milyar TL olacak. 2020 yılında ise 4 trilyon 872 milyar TL olarak programlandı.

Fitch’in yıl sonu dolar kuru tahmini beklentisi de açıklandı. Fitch’e göre 2019 yıl sonunda 1 dolar 6 TL olarak belirlendi. 2020 yıl sonu dolar kuru tahmini 6,60 TL, 2021 yıl sonu dolar kuru tahmini 7.20 TL olarak duyurdu.

PERAKENDE SATIŞ HACMİNDE %5,9 ARTIŞ

Takvim etkilerinden arındırılmış sabit fiyatlarla perakende satış hacmi 2019 yılı Ekim ayında bir önceki yılın aynı ayına göre %5,9 arttı. TÜİK verilerine göre aynı ayda gıda, içecek ve tütün satışları %0,2, gıda dışı satışlar (otomotiv yakıtı hariç) %9,2, otomotiv yakıtı satışları %5,8 arttı. Mevsim ve takvim etkilerinden arındırılmış sabit fiyatlarla perakende satış hacmi 2019 yılı Ekim ayında bir önceki aya göre %0,2 azaldı. Aynı ayda gıda, içecek ve tütün satışları %0,2, gıda dışı satışlar (otomotiv yakıtı hariç) %0,2, otomotiv yakıtı satışları %0,2 azaldı.

Perakende ciro bir önceki yılın aynı ayına göre %13,8 arttı. Takvim etkilerinden arındırılmış cari fiyatlarla perakende ciro 2019 yılı Ekim ayında bir önceki yılın aynı ayına göre %13,8 arttı. Aynı ayda gıda, içecek ve tütün satışları %16,1, gıda dışı satışlar (otomotiv yakıtı hariç) %16, otomotiv yakıtı satışları %5,4 arttı. Perakende ciro bir önceki aya göre %1 arttı.

Mevsim ve takvim etkilerinden arındırılmış cari fiyatlarla perakende ciro 2019 yılı Ekim ayında bir önceki aya göre %1 arttı. Aynı ayda gıda, içecek ve tütün satışları %1,2, gıda dışı satışlar (otomotiv yakıtı hariç) %0,5, otomotiv yakıtı satışları %1,9 arttı.

TOPLAM CİRO ENDEKSİ, EKİMDE %9 ARTTI

Sanayi, inşaat, ticaret ve hizmet sektörleri toplamında takvim etkilerinden arındırılmış ciro endeksi, 2019 yılı Ekim ayında bir önceki yılın aynı ayına göre %9 arttı. Mevsim ve takvim etkilerinden arındırılmış toplam ciro endeksi ise bir önceki aya göre %0,5 arttı. Sanayi sektöründe ciro %2,9 arttı Takvim etkilerinden arındırılmış sanayi ciro endeksi, 2019 yılı Ekim ayında bir önceki yılın aynı ayına göre %2,9 arttı. Mevsim ve takvim etkilerinden arındırılmış sanayi ciro endeksi ise bir önceki aya göre %0,5 arttı. Takvim etkilerinden arındırılmış inşaat ciro endeksi, 2019 yılı Ekim ayında bir önceki yılın aynı ayına göre %19 azaldı. Mevsim ve takvim etkilerinden arındırılmış inşaat ciro endeksi ise bir önceki aya göre %0,2 azaldı.

Takvim etkilerinden arındırılmış ticaret ciro endeksi, 2019 yılı Ekim ayında bir önceki yılın aynı ayına göre %17,7 arttı. Mevsim ve takvim etkilerinden arındırılmış ticaret ciro endeksi ise bir önceki aya göre %0,2 azaldı. Takvim etkilerinden arındırılmış hizmet ciro endeksi, 2019 yılı Ekim ayında bir önceki yılın aynı ayına göre %12,2 arttı. Mevsim ve takvim etkilerinden arındırılmış hizmet ciro endeksi ise bir önceki aya göre %2,9 arttı.